هزینه چرخه عمر(LCC) در صنعت دریانوردی(قسمت اول)

امیر میردوستی

- سید امیر میردوستی، کارشناس عالی ماشین آلات و برنامه ریزی شرکت خدمات دریایی و بندری سینا

- عضو کمیته تخصصی فنی نگهداری و تعمیرات تجهیزات بندری در انجمن کشتیرانی و خدمات وابسته ایران

هدف این مقاله، توصیف تکنیک هزینهیابی چرخه عمر (Life-Cycle Cost) و توضیح آن با مثال است. ما همچنین مفهوم عمر اقتصادی را در نظر می گیریم که مبنایی نظری برای تصمیم گیری برای مدت زمان در نظر گرفتن یک چرخه عمر فراهم می کند.

در سلسله مطالب تخصصی «هزینه چرخه عمر(LCC) در صنعت دریانوردی»، دلیل هزینهیابی چرخه عمر را متوجه خواهید شد و فهرستی از عواملی را مشاهده می کنید که به تجزیه و تحلیل هزینهیابی چرخه عمر در این صنعت میپردازند. سپس نمونه ای از تجزیه و تحلیل هزینه چرخه عمر را مشاهده خواهید کرد. در پایان شما با مفهوم عمر اقتصادی آشنا شده و نمونه ای از محاسبه عمر اقتصادی را مشاهده خواهید کرد.

موضوعات فصل:

- هدف از هزینه یابی چرخه عمر

- برنامه مدیریت دارایی چرخه عمر

- ورودی بودجه پروژه

- عناصر هزینه یابی چرخه عمر

- مثال هزینه یابی چرخه عمر

- مفهوم عمر اقتصادی

- مثال عمر اقتصادی

15.1 هدف از هزینه یابی چرخه عمر

استاندارد استرالیا AS4536 هزینه چرخه عمر مرجع مفیدی در این زمینه است.

هزینه چرخه عمر (LCC) تجزیه و تحلیل هزینه های به دست آوردن(کسب)، معرفی، بهره برداری(استفاده)، نگهداری(نگهداشت) و دفع تجهیزات (برکناری،اسقاط) است.این تحلیل هزینه از تولد تا مرگ (گهواره تا گور) است.هدف از هزینه یابی چرخه عمر این است که از انجام کارهای بیهوده خودداری کنید،مانند نادیده گرفتن،بی توجهی یا تخمین اشتباه یک سطح هزینه اصلی.

از آنجایی که به طیف وسیعی و گسترده ای از اقلام و فعالیت ها در یک دوره زمانی طولانی مربوط می شود، هزینه یابی چرخه عمر عموماً به اندازه هزینه یابی رسمی فراگیر دقیق نیست.این تمایل وجود دارد که تمرکز در کسب وکارها بر هزینه خرید باشد و کمتر به مسائلی مانند هزینه های عملیاتی، مواد مصرفی، عمر کالا، هزینه های یدکی، عمر اجزای اصلی، تنوع لوازم یدکی و ابزار و مسائل مربوط به آموزش توجه میشود.

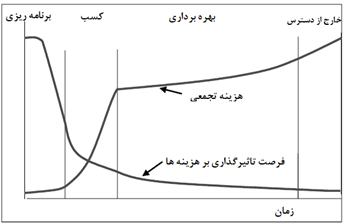

شکل 15.1 مراحل چرخه عمر یک تجهیز را نشان می دهد و هزینه تجمعی و فرصت تأثیرگذاری بر هزینه ها را به صورت شماتیک نشان می دهد. فرصت تأثیرگذاری بر هزینه ها در مراحل برنامه ریزی و کسب و کار متمرکز می شود. در انتخاب تجهیزات مهم است که ملاحظات پشتیبانی لجستیک را در نظر بگیریم، در غیر این صورت هزینه های پشتیبانی تجهیزات، عملکرد و در دسترس بودن ممکن است نتایج ضعیفی ایجاد کند که مزیت های درک شده را در هزینه اولیه را بی اثر کند.

مثالی از کاربرد هزینه یابی چرخه عمر مربوط به شرکتی است که زندان می سازد. در برخی موارد برای عقد قراردادی برای طراحی و ساخت زندان و سپس واگذاری آن به سازمان دیگری برای اداره آن رقابت می کند. در سایر موارد، قرارداد طراحی، ساخت و بهره برداری از زندان را انجام میدهد.

در حالت اول، شرکت طرحی را ایجاد میکند که ساخت آن ارزان است، اما به جنبه عملیاتی آن توجه کمی میکند. اگر این کار را انجام نمیداد، تقریباً برنده قرارداد نمی شد زیرا قیمت مناقصه آن بسیار بالا بود. در مورد دوم، طراح این واقعیت را در نظر میگیرد که خود شرکت زندان را اداره کند، و بنابراین هدف آنها کاهش هزینهها یا به حداقل رساندن هزینه ها در کل چرخه عمر قرارداد است.

هزینه یابی چرخه عمر در ابتدا در سطح گسترده ای اعمال می شود تا به تجزیه و تحلیل و توسعه کمک کند و بعداً در یک سطح پالایش شده در جهت تصمیم گیری برای خرید شرکت در نظر گرفته میشود تا اطمینان حاصل شود که تمام هزینه های مربوطه شناسایی شده اند، و اینکه هزینه عمر در مراحل برنامه ریزی، کسب وکار و بودجه در نظر گرفته می شود.

شکل 15.1 مراحل چرخه عمر

15.2 برنامه مدیریت دارایی چرخه عمر

هزینه یابی چرخه عمر به تعیین برنامه مدیریت دارایی چرخه عمر بستگی دارد. این شامل شناسایی عناصر اصلی استراتژی بهره برداری، نگهداری، تعمیر و تعمیرات اساسی و سپس برآورد هزینه های مربوطه می باشد.

هزینه ها و منابع به مقدار تجهیزات، میزان استفاده و نیازهای نگهداری و تعمیرات بستگی دارد. الزامات نگهداری و تعمیرات شامل فعالیت های قابل برنامه ریزی و غیر قابل برنامه ریزی شده در حوزه نگهداری و تعمیرات خواهد بود.

تجزیه و تحلیل پشتیبانی لجستیک، که به عنوان بخشی از مراحل امکان سنجی توسعه انجام می شود، یک ورودی اساسی به برنامه مدیریت دارایی چرخه عمر ارائه می دهد. جزئیات باید منعکس کننده تصمیمات فعلی در مورد نوع تجهیزات و هزینه های عملیاتی باشد. برای مثال، اگر هزینه های عملیاتی به طور قابل توجهی تغییر کند، در برنامه مدیریت دارایی چرخه عمر و هزینه ها باید بازنگری شوند.

15.3 ورودی بودجه پروژه

هنگام توسعه یک کسب و کار و توسعه آن نتایج تحلیل پشتیبانی از طریق مدت زمان عمر و هزینه چرخه عمر پیشنهاد و مورد تایید قرار میگیرد.

15.4 عناصر هزینه یابی چرخه عمر

موضوعات ذکر شده در این بخش چک لیستی از مواردی را تشکیل می دهد که در هزینه یابی چرخه عمر باید در نظر گرفته شوند. زمینه های اصلی در نظر گرفته شده عبارتند از:

- کسب وکار

- نصب و راه اندازی

- حمل و نقل

- عملیات

- سیستم های رایانه ای، سیستم های کامپیوتری

- فنی و مهندسی

- نگهداری و تعمیرات

- خدمات پشتیبانی

- تامین کنندگان

- قطعات یدکی / کاتالوگ

- آموزش

- از دسترس خارج شدن (در معرض گذار)

کسب وکار

- هزینه های پروژه پیش از خرید و تملک

- هزینه تجهیزات اولیه

- هزینه تجهیزات پشتیبانی

- پشتیبانی از آب و برق

- تست و ارزیابی

- امکانات عملیاتی

- پشتیبانی از سیستم های کامپیوتری و اطلاعاتی

- داده های فنی و سیستم های مرتبط

- ذخیره سازی، جابجایی و حمل و نقل

- توسعه آموزش اولیه

- آموزش اولیه

- راه اندازی / معرفی به خدمت

عملیات

- نیازهای خالص پرسنل برای عملیات

- مواد و مواد مصرفی؛

- انرژی (مانند برق، سوخت)؛

- استخدام پرسنل

- آموزش پرسنل

- نقل و انتقال پرسنل و اسکان در صورت نیاز

- مستندات عملیاتی

- سیستم های فن آوری اطلاعات و آموزش؛

- تجهیزات و امکانات

- هزینه عملیاتی خالص

نگهداری و تعمیرات

- نگهداری و تعمیرات معقول شامل روان کننده ها، مواد مصرفی.

- تعمیر خرابی، زمان خرابی

- ارتقای برنامه ریزی شده.

- تعمیرات اساسی.

- کار نگهداری و تعمیرات

- آموزش نگهداری وتعمیرات؛

- امکانات نگهداری و تعمیرات؛

- مستندات و اسناد نگهداری و تعمیرات

- خدمات پیمانکار، انتخاب، مدیریت

- پشتیبانی IT نگهداری و تعمیرات.

- پشتیبانی مهندسی

- اصلاحات مهندسی

- مدیریت پیکربندی

- قطعات تعمیری (قابل تعویض)

- قطعات یدکی

- عمر مجموعه های اصلی که با تجهیزات کامل متفاوت است

خدمات پشتیبانی

- امکانات اداری

- مدیریت شرکت

- سرانه های اداری(هزینه های سربار اداری)

- فن آوری اطلاعات

- بیمه.

- مدیریت منابع انسانی؛

- مواد مصرفی، قطعات یدکی و مواد در مناطق پشتیبانی؛

- امکانات انبارداری؛

- بسته بندی،حمل دریایی و نقل و انتقال

دسترسی

- خاموش شدن سیستم.

- جداسازی و حذف.

- بازیافت یا دفع بی خطر.

- ارزش باقیمانده محصول.

ادامه دارد…

مقاله دریافتی متخصصین و کارشناسان کمیته های تخصصی انجمن کشتیرانی وخدمات وابسته ایران

کمیته تخصصی فنی نگهداری و تعمیرات تجهیزات بندری

تنظیم و ویرایش مقاله، تهیه عکس و انتشار اختصاصی: سی نیوز

لینک کوتاه:https://seanews.ir/42741

نظرات بسته شده است.