ضرورت تدوین نقشه راه ملی برای بهره برداری از ظرفیت های ترانزیتی کشور

تاکنون مطالعهای کلاننگر در خصوص برآورد ظرفیت ترانزیتی ایران براساس مزیت رقابتی کریدورهای داخلی بهازای برخی سناریوهای محتمل در آینده منطقه انجام نشده است.

به گزارش سی نیوز به نقل از خبرگزاری تسنیم، مدتی است که با شدت گرفتن تحریمهای ظالمانه علیه کشورمان بحث توسعه تجارت با همسایگان و دیپلماسی اقتصادی مورد توجه بیشتری قرار گرفته است. به طور نمونه سال 1398 بود که ایران به عضویت اتحادیه اقتصادی اوراسیا درآمد و توافقنامه تجارت ترجیحی با این اتحادیه اجرایی شد که شامل 500 قلم کالا میشود.

در روزهای اخیر نیز خبر توافق ایران و پاکستان برای ایجاد زمینه تجارت آزاد میان دو کشور رسانهای شد. از این موارد میتوان به عنوان نمونههایی از تغییر رویکرد به سوی همسایگان و اولویت یافتن دیپلماسی اقتصادی در کشور یاد کرد.

جغرافیای ایران و موقعیت ژئوپلیتیکی آن، اهمیت ویژه ای به کشور به لحاظ ترانزیت بار در اقتصاد جهانی بخشیده است. شبکه های ارتباطی ریلی، جاده ای و هوایی ایران، پتانسیل های ارزشمند و یک فرصت استثنایی و بی نظیر اقتصادی و تجاری برای کشور محسوب می شوند.

به رغم قرارگیری ایران در مسیرهای ترانزیتی مختلف از جمله کریدور شمال-جنوب (NOSTRAC)، کریدور اقتصادی چین-آسیای میانه-آسیای غربی ، کریدورهای حمل ونقلی تعریف شده میان کشورهای عضو سازمان همکاری اقتصادی (اکو) مانند کریدور اسلام آباد-تهران-استانبول (ITI)، و کریدور ایران-عراق-سوریه، توجه لازم و کافی به این ظرفیت فوق العاده نشده است.

عدم توجه لازم به ظرفیت ترانزیتی ایران در حالی است که این موضوع علاوه بر درآمدزایی و نقش مهم در اقتصاد کشور، می تواند ارزش راهبردی برای کشور داشته باشد چراکه موجب گسترش و تقویت دیپلماسی اقتصادی ایران در بین کشورهای جهان و در نتیجه وابستگی بیشتر کشورهای دنیا به همکاری اقتصادی با ایران خواهد شد و کاهش تحریم پذیری اقتصاد ایران را به همراه خواهد داشت.

به موازات عدم برنامه ریزی برای فعال سازی این ظرفیت فوق العاده در کشور، شاهد فعالیت و سرمایه گذاری سنگین رقبای منطقه ای و فعال شدن کریدورهای موازی ایران (مانند: 1. ایجاد مسیر ترانزیتی با اتصال بندر ترکمن باشی در ترکمنستان به بندر باکو در آذربایجان از طریق ایجاد خط کشتیرانی در عرض دریای خزر؛ 2. توافقنامه لاجورد و اتصال کشورهای افغانستان، ترکمنستان، آذربایجان، گرجستان و ترکیه ؛ 3. اتصال ریلی باکو-تفلیس-قارص ؛ 4. سرمایه گذاری گسترده چین ذیل ابتکار کمربند و راه در کریدور اقتصادی چین-پاکستان (CPEC)، 5. برنامه ریزی ترکیه برای تبدیل شدن به هاب ترانزیتی و نقش کمرنگ ایران در آن) هستیم که تهدیدی جدی برای مزیت های نسبی ایران به حساب می آید.

با این توصیف، اگر کریدورهای ترانزیتی منطقه ای و جهانی را به مثابه یک میدان نفتی مشترک میان کشورها بدانیم، می توان گفت که کشورهای همسایه و منطقه با ایجاد و فعال سازی کریدورهای دیگر، در حال بهره برداری از این فرصت و ربودن سهم ایران از این میدان نفتی مشترک هستند.

خوشبختانه مسئولان کشور به دلایلی مانند تشدید تحریم های نفتی و وقوع بحران ارزی در این سال ها، ضرورت بهره گیری از ظرفیت های ربوده شده ترانزیتی کشور به عنوان راهبردی برای ایجاد درآمدهای کلان ارزی و خنثی سازی تحریم های ظالمانه را بیش از پیش درک کرده اند و پیش بینی می شود که میزان توجه به این موضوع در آینده و بخصوص در دولت سیزدهم نیز افزایش یابد.

در این شرایط، سؤال بسیار مهمی که پیش می آید این است که ایران با سرمایه گذاری در توسعه کدام بخش از کریدورهای ترانزیتی خود و در کدام زمینه (اعم از سخت افزاری و نرم افزاری)، می تواند در رقابت با کریدورهای رقیب، سهم بیشتری از بازار ترانزیت منطقه را به خود اختصاص دهد و درآمد بیشتری به دست آورد؟

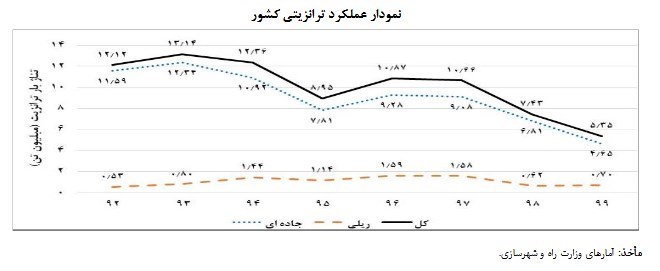

عملکرد ترانزیتی کشور از 1392 تا 1399

براساس گزارش مرکز پژوهشهای مجلس، عملکرد ترانزیتی کشور در بخش های ریلی و جاده ای طی8 سال اخیر در بهترین حالت، تنها یکبار به مرز 13 میلیون تن رسیده است که با ظرفیتهای بالقوه کشور فاصله ای چشمگیر دارد .تقریباً عمده این میزان بار نیز سهم بخش جادهای کشور بوده و بخش ریلی تقریباً سهم چندانی در عملکرد ترانزیتی نداشته است.

کشور در چند سال گذشته، با روند نزولی میزان ترانزیت روبرو بوده بطوریکه میزان کاهش در دو سال گذشته شدیدتر شده و بیش از 50 درصد کاهش یافته است. روند موجود اگرچه متأثر از تحریم ها و وقوع بحران کرونا بوده، لکن ارتباط مستقیم و معناداری نیز با نظام برنامهریزی و مدیریتی کشور دارد.

فاصله اساسی وضع موجود با وضع مطلوب ترانزیت در طول دهه های گذشته نیز نشان میدهد که ناکارآمدی در استفاده از استعدادهای ترانزیتی کشور ریشه در عوامل دیگری غیر از تحریم ها و همهگیری کرونا دارد.

یکی از اولین سؤال هایی که برای سرمایهگذاری بهینه و مطمئن در حوزه ترانزیت مطرح میشود این است که ظرفیت (پتانسیل) ترانزیتی ایران در شرایط ایدهآل چقدر است؟ اهمیت پاسخ به این سؤال از آن جهت است که معمولاً برای جابهجایی بار و کالای بینالمللی، دو یا چند مسیر موازی وجود دارد و صاحبان بار و کالا مسیری را انتخاب میکنند که بیشترین مزیت رقابتی را داشته باشد.

کما اینکه یکی از اهداف ابرپروژه کمربند و راه چین، کاهش وابستگی این کشور به یک یا چند کشور محدود برای انتقال بار وارداتی و صادراتی خود (از طریق ایجاد چند کریدور موازی) ذکر شده است.

بنابراین، قبل از هرگونه سرمایهگذاری کلان زیرساختی در کریدورهای ترانزیتی، باید با استفاده از مطالعات دقیق و اصولی، اطمینان حاصل کرد که سرمایهگذاری مورد نظر، حتماً در بلندمدت میتواند برای کریدور ترانزیتی مورد نظر مزیت رقابتی ایجاد کند و سهم پیشبینی شده از بازار را به خود اختصاص دهد.

تأکید بر انجام مطالعات دقیق و اصولی از این جهت است که سایر کشورهای رقیب نیز بیکار ننشستهاند و در حال سرمایهگذاری برای بالا بردن جذابیت مسیرهای ترانزیتی خود هستند و بدون محاسبه مزیت هریک از این کریدورهای رقیب، عملاً نمیتوان سرمایهگذاری های مورد نظر را ارزیابی کرد.

درآمدها 8 تا 30 میلیارد دلاری از طریق ترانزیت کالا ممکن است؟

طبق اعلام وزارت راه و شهرسازی، در صورت تکمیل زیرساخت کریدورهای داخلی و پیوستن به ابتکار کمربند و راه چین، روانسازی رویه ها در تبادلات مرزی و بهرهگیری حداکثری از ظرفیت دیپلماسی حملونقل، ظرفیت ترانزیتی کشور سالیانه به 80 میلیون تن خواهد رسید.

بر این اساس، با در نظر گرفتن درآمد حداقل 100 دلاری بهازای هر تن بار ترانزیتی، ایران میتواند سالیانه بیش از8 میلیارد دلار درآمد ارزی از ترانزیت داشته باشد. در این حالت، درآمد سالانه ایران از ترانزیت، به تنهایی بیشتر از یک چهارم کل صادرات غیر نفتی خواهد بود.

همچنین، بدون اضافه کردن زیرساخت جدید به شبکه حملونقل کشور و صرفاً از طریق برخی اقدامهای مدیریتی مانند تسهیلگری و روانسازی رویهها در تشریفات گمرکی و تبادلات مرزی و بهرهگیری از دیپلماسی حملونقل، میتوان ظرفیت ترانزیت کشور را به 20 میلیون تن با درآمد ارزی بیش از 2 میلیارد دلاری رساند.

گفتنی است، در مورد ظرفیت ترانزیتی ایران، پاسخ های متفاوت دیگری -از 30 میلیون تن تا 300 میلیون تن- نیز در مطالعات و اظهارنظرهای سایر دستگاه های ذیربط و کارشناسان یافت میشود که در حالت بیشینه، درآمد سالیانه30 میلیارد دلاری را برای کشور ایجاد میکند.

نکته بسیار مهم آن است که تاکنون مطالعه ای کلاننگر (حتی در اسناد مطالعات آمایش سرزمین) در این خصوص انجام نشده است که در آنبرآوردظرفیت ترانزیتی ایران براساس مزیت رقابتی کریدورهای داخلی بهازای برخی سناریوهای محتمل در آینده منطقه محاسبه شده باشد.

بر این اساس میتوان گفت آنچه در بین عمده اظهارنظرهای انجام شده در خصوص ظرفیت ترانزیتی ایران مشترک است، این است که این اظهارات مبتنیبر ارزیابی های دقیق و کامل از مزیت کریدورهای عبوری از ایران نسبت به کریدورهای رقیب نیستند.

بنابراین، در راستای پاسخ به پرسش اصلی این گزارش، یکی از اولین موضوعاتی که باید به آن پرداخته شود، تهیه یک نقشه راه یابرنامه ملی برای توسعه کریدورهای ترانزیتی است که در آن از طریق مطالعات کلاننگر با استفاده از ابزارهای ارزیابی بهروز و کارآمد،ظرفیت ها و مزیت های ترانزیتی کشوربر اساس سناریوهای محتمل از تحولات آینده برآورد شده باشد.

عملکرد ترانزیتی ناموفق در سال های اخیر (به رغم سرمایهگذاریهای کلان صورت گرفته در بنادر، فرودگاهها و خطوط ریلی و جادهای) این ظن را تقویت میکند که در نبود یک نقشه راه یا برنامه ملی کلاننگر برای جهتبخشی و تعیین اولویتهای سرمایهگذاری در توسعه کریدورهای ترانزیتی، همچنان بر مسیر فرصتسوزی دهها میلیارد دلاری سالهای گذشته حرکت خواهیم کرد.

بدیهی است که تهیه برنامهای کلان بهدلیل ابعاد گسترده و پیچیدگیهای بسیار زیاد آن و با توجه به ضرورت کسب حمایت نهادهای مختلف حاکمیتی برای پیادهسازی آن، نمیتواند در یک حلقه بسته کارشناسی صورت پذیرد؛ بلکه لازمه تهیه چنین برنامهای، انجام مطالعاتی متراکم با بهرهگیری از حداکثر توان و ظرفیت علمی کشور و رسیدن به سطح کافی از اجماع و حمایت نخبگانی است.

نظرات بسته شده است.