ثبات شکننده بازار اجاره کشتیهای کانتینری

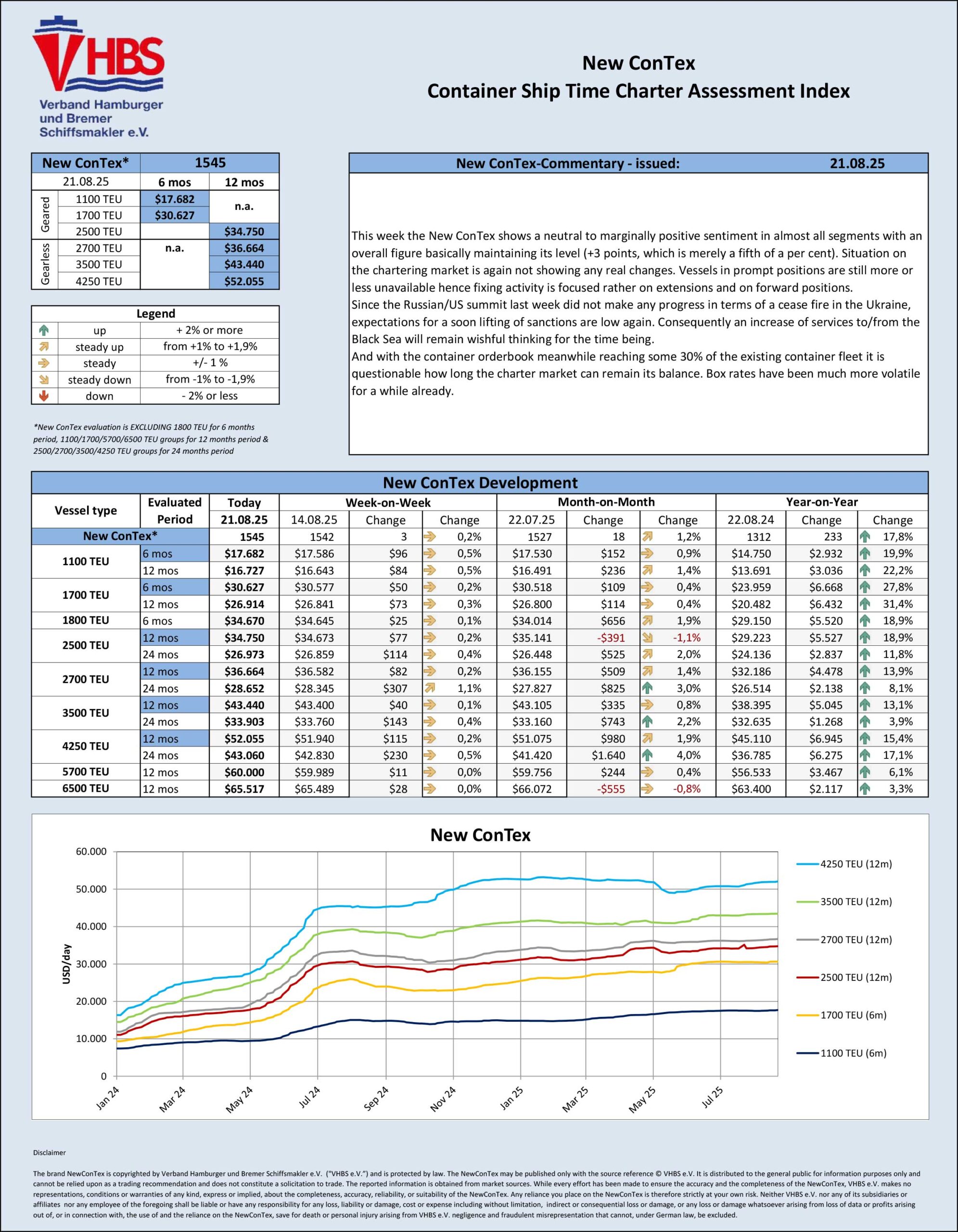

به گزارش سی نیوز به نقل از روابط عمومی انجمن کشتیرانی و خدمات وابسته ایران؛ شاخص New ConTex در هفته اخیر با ۳ واحد افزایش (۰/۲ درصد) به ۱۵۴۵ واحد رسید. این تغییر اندک بار دیگر نشان میدهد که بازار اجاره کشتیهای کانتینری در وضعیت تعادل شکننده قرار دارد؛ بازاری که در ظاهر آرام است اما زیر پوست آن، عوامل ژئوپلیتیکی و ساختاری متعددی میتوانند بهسرعت شرایط را دگرگون کنند.

جدول نرخهای اجاره در هفته ۳۴

| سایز کشتی | دوره ارزیابی | نرخ روزانه (دلار) | تغییر هفتگی | تغییر سالانه |

|---|---|---|---|---|

| ۱۱۰۰ TEU | ۶ ماهه | 17,682 | +96 (0.5%) | +19.9% |

| ۱۷۰۰ TEU | ۶ ماهه | 30,627 | +50 (0.2%) | +27.8% |

| ۲۵۰۰ TEU | ۱۲ ماهه | 34,750 | +77 (0.2%) | +18.9% |

| ۲۷۰۰ TEU | ۱۲ ماهه | 36,664 | +82 (0.2%) | +13.9% |

| ۳۵۰۰ TEU | ۱۲ ماهه | 43,440 | +40 (0.1%) | +13.1% |

| ۴۲۵۰ TEU | ۱۲ ماهه | 52,055 | +115 (0.2%) | +15.4% |

| ۵۷۰۰ TEU | ۱۲ ماهه | 60,000 | +11 (0.0%) | +6.1% |

| ۶۵۰۰ TEU | ۱۲ ماهه | 65,517 | +28 (0.0%) | +3.3% |

تحلیل روند نرخها

ثبات نسبی بازار: افزایشهای ثبتشده در اغلب سایزها محدود بوده و از ۰/۱ تا ۰/۵ درصد فراتر نرفته است. این مسئله نشان میدهد که بازار در کوتاهمدت نه با فشار تقاضای چشمگیر مواجه است و نه با مازاد عرضه.

عملکرد بهتر کشتیهای کوچک و متوسط: کشتیهای سایز ۱۱۰۰ و ۱۷۰۰ TEU با رشد سالانه ۱۹ تا ۲۸ درصدی، بیشترین افزایش را داشتهاند. این امر میتواند نشاندهنده تقاضای پایدارتر برای مسیرهای منطقهای و کوتاهبرد باشد؛ بهویژه در بازارهای آسیایی که هنوز از انعطافپذیری بالاتری برخوردارند.

کندی رشد در کشتیهای بزرگ: کشتیهای ۵۷۰۰ و ۶۵۰۰ TEU تقریباً بدون تغییر ماندهاند و رشد سالانه آنها تنها بین ۳ تا ۶ درصد بوده است. این مسئله بیانگر آن است که بخش حملونقل در مسیرهای اصلی (East-West) با چالشهای بیشتری در جذب تقاضای جدید مواجه است.

عوامل کلیدی تأثیرگذار بر بازار

-

کمبود کشتیهای آماده تحویل فوری (Prompt Positions)

بازار همچنان با کمبود کشتیهای آماده روبهروست. بیشتر معاملات به جای اجارههای جدید، بر تمدید قراردادها یا رزرو موقعیتهای آتی متمرکز شده است. این امر نشان میدهد که مالکان کشتی هنوز در موضع قدرت قرار دارند و اجارهکنندگان برای حفظ خطوط خود مجبور به پذیرش شرایط آنها هستند. -

ریسکهای ژئوپلیتیکی و محدودیت دریای سیاه

نشست اخیر آمریکا و روسیه بدون هیچ پیشرفتی در زمینه آتشبس در اوکراین پایان یافت. در نتیجه، امیدها برای رفع تحریمها و افزایش خدمات دریایی به/از دریای سیاه در کوتاهمدت از بین رفته است. این وضعیت به معنای ادامه انسداد یکی از مسیرهای مهم تجاری اروپا و کاهش انعطافپذیری شبکه حملونقل جهانی است. -

انبوه سفارش کشتیهای جدید – تهدید آینده بازار

![]()

شاید مهمترین نکته در این گزارش، رسیدن حجم سفارش کشتیهای جدید به حدود ۳۰ درصد ناوگان موجود جهانی باشد. این رقم بسیار بزرگ است و نشان میدهد که ظرف یکی دو سال آینده، بازار با موج ورود ناوگان تازهنفس روبهرو خواهد شد.

در چنین شرایطی:

-

-

اجارههای فعلی ممکن است در کوتاهمدت حفظ شوند.

-

اما با ورود کشتیهای جدید، مازاد ظرفیت اجتنابناپذیر خواهد بود و فشار نزولی شدیدی بر نرخها وارد خواهد کرد.

-

این روند میتواند بهویژه برای کشتیهای قدیمیتر که بهرهوری کمتری دارند، به معنای کاهش جذابیت اقتصادی و حتی خروج از بازار باشد

-

جمعبندی تحلیلی

بازار اجاره کشتیهای کانتینری در هفته ۳۴ سال ۲۰۲۵ تصویری به ظاهر آرام اما پرتنش در لایههای زیرین ارائه میدهد:

-

در کوتاهمدت، ثبات نرخها و کمبود کشتیهای آماده باعث شده که مالکان دست بالا را داشته باشند.

-

در میانمدت، تداوم جنگ اوکراین و تنگنای دریای سیاه مانع از رشد بالقوه در بخش اروپایی میشود.

-

در بلندمدت، انبوه سفارشهای جدید بزرگترین تهدید بازار است؛ تهدیدی که میتواند تعادل شکننده فعلی را بهطور کامل بر هم زند و نرخها را به سمت کاهش شدید سوق دهد.

به بیان دیگر، شاخصها امروز آرامش نسبی را نشان میدهند، اما آینده بازار بهشدت در معرض طوفان عرضه مازاد و بحران ژئوپلیتیک قرار دارد.

نظرات بسته شده است.